いま貯金がなくても、定年まで勤めれば退職金がもらえて、その後は年金で暮らせるから心配いらないよね。

人生何が起こるか分かりませんよー。病気やケガで入院したり、会社が倒産して失業するかもしれません。貯蓄の重要性について見ていきましょう!

平均貯蓄額(年代別)

こちらが、金融広報中央委員会が公表している年代別の平均貯蓄額(単身世帯、二人以上世帯)です。

ぜひ、ご自身の貯蓄額と比較してみてください。

※「金融資産」とは、預貯金のほか、株式などの金融商品を含みます。

※「金融資産を保有していない世帯」とは、毎月の生活費を除いた貯蓄額がゼロの世帯をいいます。

平均値を見てみると、世間の人ってこんなに貯蓄してるの!って思われたかもしれません。この「平均値」は、お金持ちの方が平均値を大きく引き上げていて実態と合っていません。金額順に並べて、ちょうど真ん中の人の貯蓄額である「中央値」の方を参考にするとよいでしょう。また、単身世帯全体の3人に1人(36.0%)、二人以上世帯全体の4人に1人(24.7%)は、金融資産を保有していないという状況です。

<単身世帯の平均貯蓄額(金融資産を保有していない世帯を計算に含む)>

| 世帯主の年齢 | 平均値 (万円) | 中央値 (万円) | 金融資産 非保有世帯の割合 |

|---|---|---|---|

| 20代 | 121 | 9 | 43.9% |

| 30代 | 594 | 100 | 34.0% |

| 40代 | 559 | 47 | 40.4% |

| 50代 | 1,391 | 80 | 38.3% |

| 60代 | 1,468 | 210 | 33.3% |

| 70代 | 1,529 | 500 | 26.7% |

| 全体 | 941 | 100 | 36.0% |

家計の金融行動に関する世論調査[単身世帯調査](令和5年)

<二人以上の世帯の平均貯蓄額(金融資産を保有していない世帯を計算に含む)>

| 世帯主の年齢 | 平均値 (万円) | 中央値 (万円) | 金融資産 非保有世帯の割合 |

|---|---|---|---|

| 20代 | 249 | 30 | 36.8% |

| 30代 | 601 | 150 | 28.4% |

| 40代 | 889 | 220 | 26.8% |

| 50代 | 1,147 | 300 | 27.4% |

| 60代 | 2,026 | 700 | 21.0% |

| 70代 | 1,757 | 700 | 19.2% |

| 全体 | 1,307 | 330 | 24.7% |

家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)

貯蓄額の目安(年代別)

貯蓄は人生の安心と将来への備えの大切なポイントです。年代ごとに貯めておくべき目安金額を知ることで、効果的な資産形成が可能になります。

年代に応じて段階的に貯蓄を増やしていくことが、安心して生活し、将来に備えるための大切なポイントです。自身の生活状況にあわせて、上手に計画的に貯蓄を進めていきましょう。

| 年代 | 貯蓄額目安 (万円) | 備考 |

|---|---|---|

| 20代 | 150〜200 | 社会人スタート、500万円目標推奨 |

| 30代 | 400〜600 | 結婚・住宅購入資金準備期 |

| 40代 | 600〜900 | 教育費、住宅ローン返済期 |

| 50代 | 1000〜1300 | 老後資金準備期 |

| 60代 | 1300〜1800 | 退職金受取後ピーク期 |

| 70代 | 1200〜1500 | 資産取り崩しながら生活期 |

貯蓄をしておかないと何がマズいのか

貯蓄をしておかないと、将来の生活や突然のトラブルで困るリスクが高まります。生活防衛資金や予期しない出費への備えがなく、精神的にも経済的にも余裕を失いがちです。

急な出費・トラブルへの備え

病気やケガ、失業、災害時など突然の収入減や多額の出費があると、貯蓄がなければ生活が立ち行かなくなる可能性があります。社会保障制度は最低限の支援ですが、十分とはいえないため、日頃から備えておく必要があります。

ライフイベントに対応するため

結婚、出産、住宅購入、子どもの教育費、老後の生活といった人生の節目では、まとまった資金が必要です。貯蓄のないままだと、これらのイベントを諦めたり借金をせざるをえなくなるリスクがあります。

精神的な自由と選択肢の確保

貯蓄があれば、嫌な仕事を断るなど「No」と言える自由が生まれ、精神的な余裕や幸福につながります。挑戦したいことや転職、休職もお金の心配がなければ実現しやすいです。

インフレや年金減額対策

将来、物価上昇や年金受給額の減少が予想されるため、貯蓄や資産形成はますます重要です。貯金ゼロだと生活水準の維持が難しくなります。

お金はお金を生む?

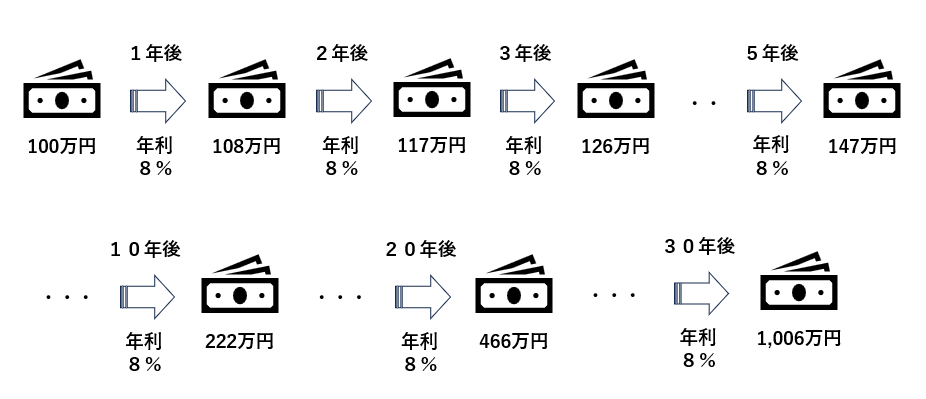

貯めたお金は、預金口座に眠らせておいても良いのですが、そこに付く金利は微々たるものです。多少のリスクはあります(長期的にみるとプラスになることがほとんどです)が、投資にまわせばそれ以上の利益を得ることができます。株や投資信託の平均的な年利は、投資対象や期間によって異なりますが、株式で一般的に年5%〜9%、投資信託では年3%〜10%程度が相場とされています。

あいだを取って年利8%で100万円を投資で運用したとき、どのように増えていくでしょうか。増えた金利を再投資する複利運用にてシミュレーションしてみましょう。

なんと、100万円が30年後には1,000万円になります!

え?30年も待てないって。そういう場合は、毎月1万円でも2万円でも給与から追加投資していけば、その分到達スピードが速くなりますよ。なんかワクワクしてきませんか?

お金持ちは働かなくても生活できてしまう?

お金持ちは「働かなくても生活できる」状態になることが可能です。主な理由は、生活費以上の資産所得(株の配当金、不動産収入など)が安定的に得られるため、日常的な労働に依存せずに生活を維持できるからです。例えば、資産1億円を年5%で運用できれば毎年約500万円の年収が手に入り、余裕ある生活が維持できます。

実際にお金持ちになった人たちは、経済的な自由を手に入れても「好きなこと」や「やりがい」を求めて働き続ける傾向が強いです。最近は「FIRE(経済的自立と早期リタイア)」のように、不労所得で生活を目指す一般人も増えています。必要な資産さえあれば、お金を減らさずに仕事をやめることも可能です。

さあ!資産運用を始めよう!

証券口座を持たれていない方は、まずは証券会社の口座を作りましょう。以下の手順が一般的です。

証券会社は、日本の有名どころ(SBI証券、楽天証券など)を利用してくださいね。

1.口座開設申込を行う

証券会社のウェブサイトや店頭で申込フォームに名前、住所、連絡先などの基本情報を入力します。ネット証券の場合はオンラインで完結することが多いです。

2.本人確認書類の提出

本人確認には運転免許証、マイナンバーカード、パスポートなどの公的書類が必要です。スマホで撮影してオンラインで提出するか、郵送または店頭で提示します。

3.審査・口座開設完了通知の受け取り

書類審査が終わるとメールか郵送で口座開設完了通知やログインIDが届きます。本人限定受取郵便のこともあり、受取時に本人確認が必要な場合もあります。

4.初期設定

ログインIDとパスワードを設定し、取引に使う銀行口座情報を登録します。マイナンバーの登録も必要です。

5.入金して取引開始

証券口座に資金を入金して株式や投資信託の取引を開始します。